举例说明小规模纳税人增值税应该如何申报

发布时间:2019-09-04 10:00:20 河北人事考试网 来源:华图教育

河北金融招聘考试网提供以下金融招聘金融类答疑信息:举例说明小规模纳税人增值税应该如何申报,更多关于小规模纳税人,纳税人增值税,申报增值税,河北申报增值税,金融招聘金融类答疑的内容,请关注河北金融招聘考试网/河北人事考试网!

| 河北华图:0311-85335555 | 课程推荐 |

小规模纳税人公司税务相对简单,自公司成立拿到税务登记证的次月起,就要开始申报缴税,的税率统一为3%,与一般纳税人的区别就在于:小规模不能抵扣进项税,要全额进成本,而一般纳税人可以抵扣进项税。一般情况下,办完登记证的当月就应该申报。如果登记证办完时是接近月末,也可能被要求次月申报。

根据《国家税务总局关于<增值税纳税申报比对管理操作规程(试行)>执行有关事项的通知》(税总函〔2018〕94号)的规定,《国家税务总局关于印发<增值税纳税申报比对管理操作规程(试行)>的通知》(税总发〔2017〕124号)执行时间由2018年3月1日调整为2018年5月1日。所以,最近增值税小规模纳税人在纳税申报时,在原有的申报流程基础上增加申报比对监控,大家要注意。下面华图教育教大家如何正确填写申报表。

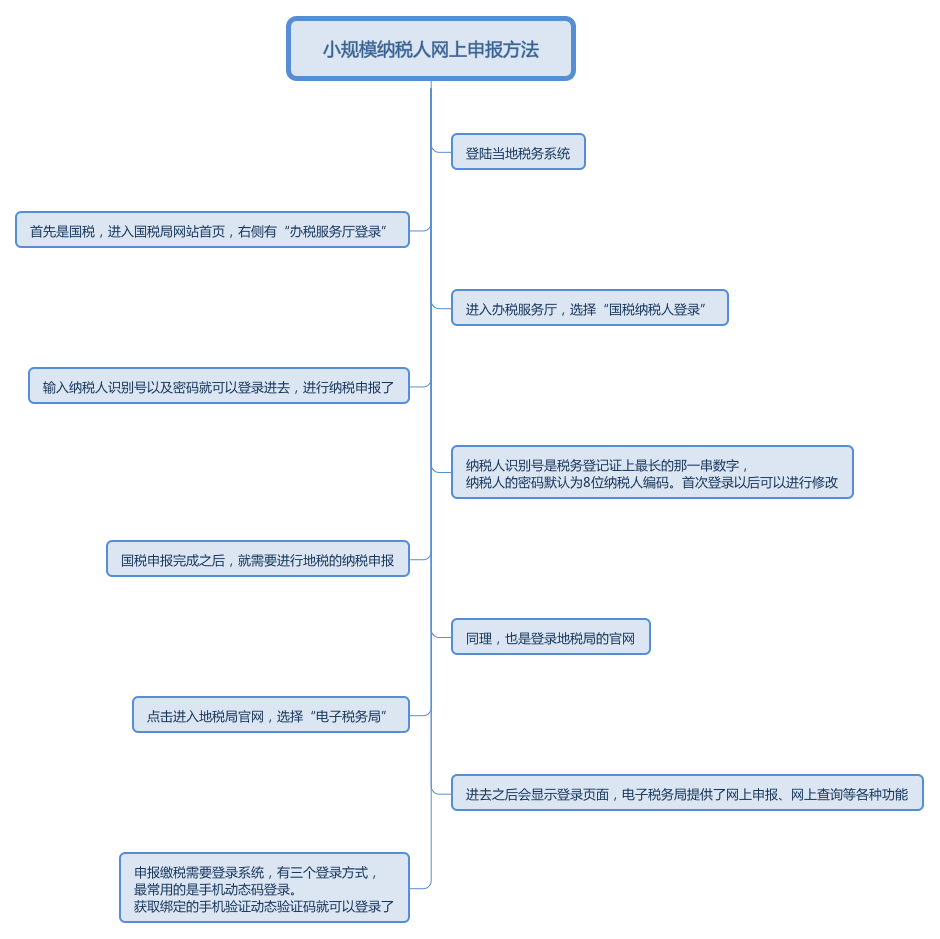

一、网上申报流程如下图:

二、填写增值纳税申报表注意事项:

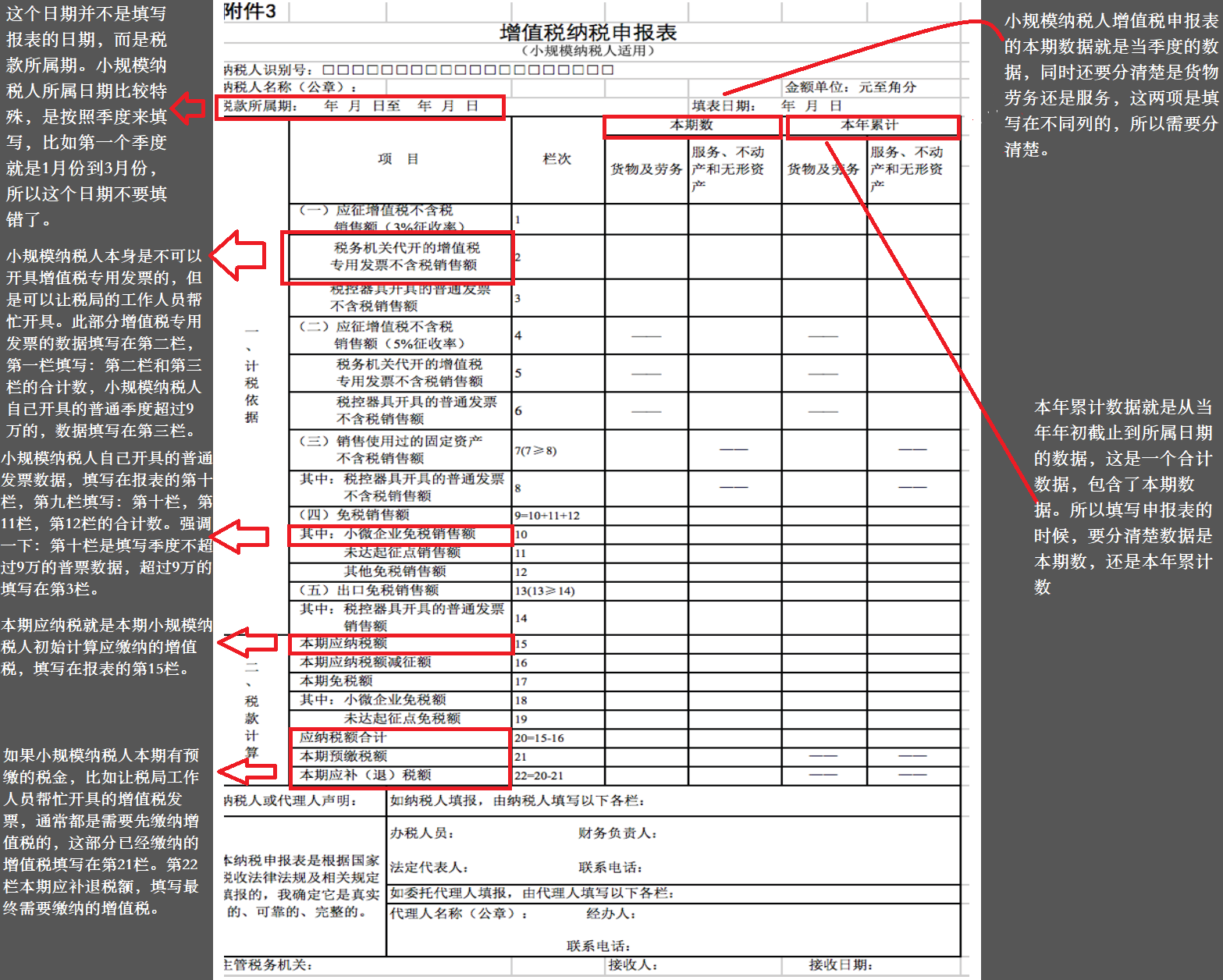

某纳税人为增值税小规模纳税人,2018年二季度提供咨询服务,自行开具增值税普通发票价税合计5.15万元;提供会议服务,到税务机关代开增值税专用发票上注明的不含税销售额10万元,预缴税款0.3万元;另提供设计服务,取得价税合计收入1.03万元,未开具发票。

【解析】在本案例中企业提供咨询服务、会议服务以及设计服务属于销售服务、不动产和无形资产收入,适用征收率都为3%,取得收入合计16万元。其中:

代开增值税专用发票不含税收入=10万元

税控器具开具普通发票不含税收入 =5.15/(1+3%)=5万元

企业取得不开票收入=1万元

当期增值税应纳税额=(10+5+1)*3%=0.48万元

当期应补退税额=0.48-0.3=0.18万元

根据开具增值税发票方式的不同,该纳税人当期申报表具体填列方法如下:

希望能帮到有需要的小伙伴们。

以上是举例说明小规模纳税人增值税应该如何申报的全部内容,更多关于小规模纳税人,纳税人增值税,申报增值税,河北申报增值税,金融招聘考试金融类答疑的信息敬请添加微信客服 ,及关注金融招聘考试网/河北人事考试网。

(编辑:admin)

华图微信客服

河北华图微信公众号