人民银行会计考点知识积累―杠杆效应

- 发布时间:2022-12-29 14:32:57

- 河北金融考试

- https://he.huatu.com

- 文章来源:未知

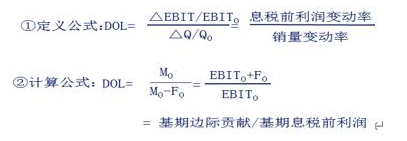

一、经营杠杆(DOL)

(一)经营杠杆的含义

经营杠杆是指由于固定性经营成本的存在,而使得企业的资产报酬(息税前利润)变动率大于业务量变动率的现象。

(二)经营杠杆的公式

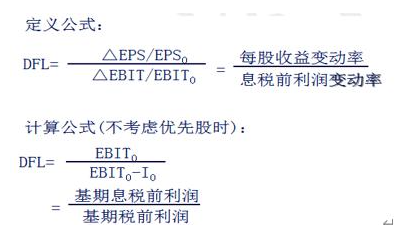

二、财务杠杆的含义(DFL)

财务杠杆效应是指由于固定性资本成本(利息、优先股利等)的存在,而使得企业的普通股收益(或每股收益)变动率大于息税前利润变动率的现象。

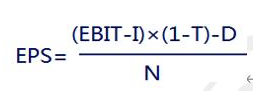

每股收益(Earnings per share)=(净利润—优先股利)/普通股股数

(二)财务杠杆系数

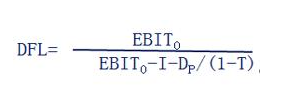

如果企业既存在固定利息的债务,也存在固定股息的优先股时:

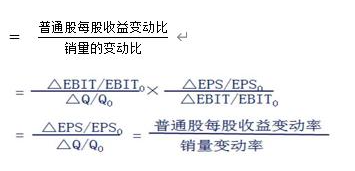

三、综合杠杆(DTL)

(一)总杠杆含义

总杠杆效应是指由于固定经营成本和固定资本成本的存在,导致普通股每股收益变动率大于产销业务量的变动率的现象。

(二)总杠杆系数

1.定义公式:

DTL = 经营杠杆×财务杠杆

2.计算公式:

(1)不存在优先股的计算公式

(2)存在优先股的计算公式

总杠杆的意义和影响因素

1.意义:(1)只要企业同时存在固定性经营成本和固定性资本成本,就存在总杠杆效应;

(2)总杠杆系数能够说明产销业务量变动对普通股收益的影响,据以预测未来的每股收益水平;

(3)提示了财务管理的风险管理策略,即要保持一定的风险状况水平,需要维持一定的总杠杆系数,经营杠杆和财务杠杆可以有不同的组合。

2.影响因素:凡是影响经营杠杆和财务杠杆的因素都会影响总杠杆系数。

以上是人民银行会计考点知识积累―杠杆效应的全部内容,更多关于银行招聘备考,河北金融考试银行热点的信息敬请添加微信客服  ,及关注河北金融考试/河北人事考试。

,及关注河北金融考试/河北人事考试。

(编辑:xinsiying)

推荐活动

河北华图微信公众号

识别左图:公众号二维码

最新公告,最强干货,免费图书

河北华图微信客服

识别左图:企微二维码

更多备考咨询,精品内容抢先看

{kind=link}